![]()

令和3年度からの個人住民税(町・県民税)の主な改正点について

2023年5月24日 更新

【 主な改正内容 】

・未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

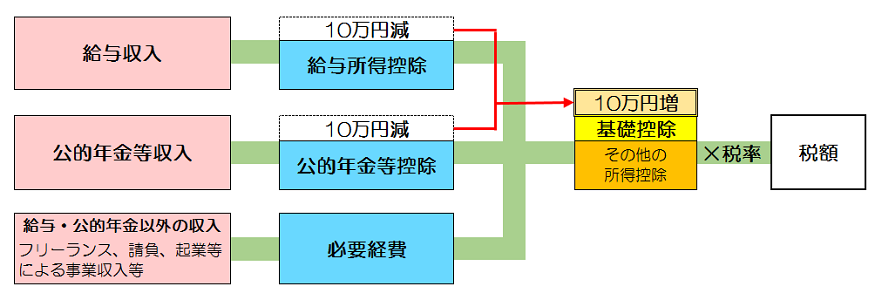

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする観点から、特定の所得にのみ適用される給与所得控除及び公的年金等控除の一部を、基礎控除に振り替え、より多くの方が所得控除を受けられるよう改正するものです。

※詳しい内容については詳細ページまたは財務省ホームページを参照してください。

所得金額調整控除の創設

下記に該当する方は、給与所得から所得金額調整控除が控除されます。

1. 給与等の収入金額が850万円を超え、次の(1)から(3)のいずれかに該当する方

(1)納税義務者本人が特別障害者

(2)23歳未満の扶養親族を有する方

(3)特別障害である同一生計配偶者もしくは扶養親族を有する方

| 給与等の収入金額 A | 所得金額調整控除計算式 |

|

8,500,001円から 9,999,999円まで |

所得金額調整控除=(A-850万円)×10% |

| 10,000,000円以上 | 所得金額調整控除=150,000円 |

※給与等の収入金額が1,000万円を超える場合は1,000万円で計算します。

2.給与所得控除後の給与等の金額(A)及び公的年金等に係る雑所得の金額(B)があり、

給与所得控除後の金額(A)と公的年金等に係る雑所得(B)の合計額が10万円を超える

場合

| 給与所得控除後の金額A |

公的年金等に係 る雑所得の金額 B |

所得額調整控除計算式 |

| 99,999円まで | 99,999円まで | 所得金額調整控除=A+B-10万円 |

| 100,000円以上 | 99,999円まで |

所得金額調整控除=Bの金額 10万円+B-10万円 |

| 99,999円まで | 100,000円以上 |

所得金額調整控除=Aの金額 10万円+B-10万円 |

| 100,000円以上 | 100,000円以上 |

所得金額調整控除=10万円 10万円+10万円-10万円 |

※A及びBの金額が10万円を超える場合は10万円で計算します。

扶養控除等の所得金額要件の見直し

給与所得控除・公的年金等控除から基礎控除への振替に伴い、扶養控除等の合計所得金額要件も見直されます。

改正前まで控除対象となっていた方が、改正後も引き続き控除を受けられるよう各控除対象要件の合計所得額を10万円増額します。

| 控除の種類 | 控除対象要件等 |

改正後 (令和3年度以降) |

改正前 (令和2年度まで) |

| 配偶者控除 |

同一生計配偶者の 合計所得金額 |

48万円以下 | 38万円以下 |

|

配偶者 特別控除 |

配偶者の合計所得金額 |

48万円超 133万円以下 |

38万円超 123万円以下 |

| 扶養控除 | 扶養親族の合計所得金額 | 48万円以下 | 38万円以下 |

| 勤労学生控除 | 勤労学生の合計所得金額 | 75万円以下 | 65万円以下 |

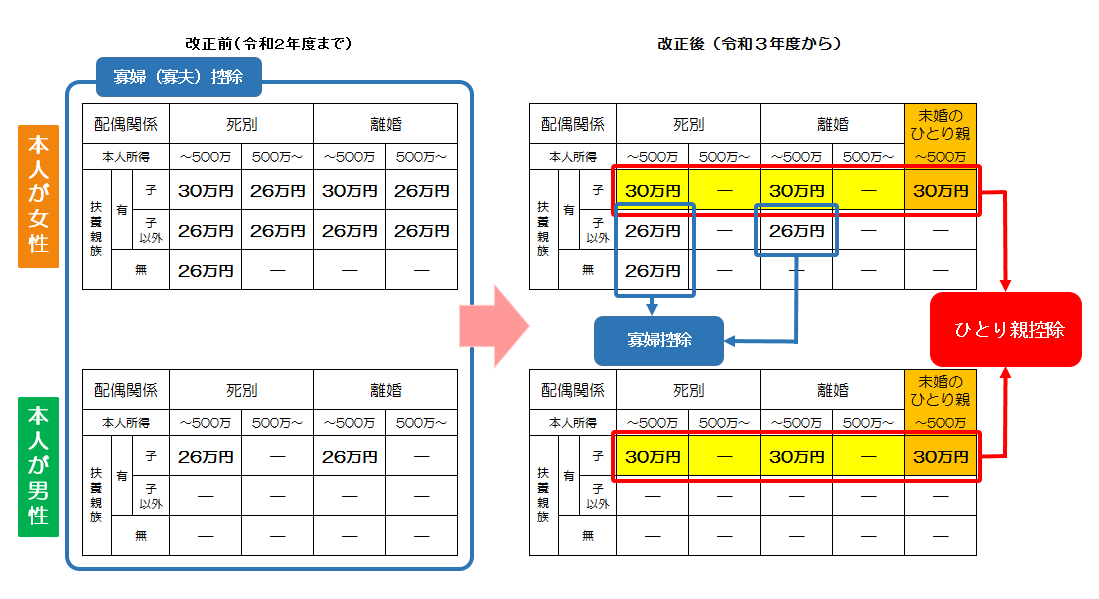

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

全てのひとり親に家庭に対して公平な税制を実現する観点から、「結婚歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために改正するものです。

※詳しい内容については詳細ページまたは財務省ホームページを参照してください。

※住民税と所得税(確定申告)では控除額が異なりますのでご注意ください。

調整控除の見直し

合計所得金額が2,500万円を超える場合は適応外となります。

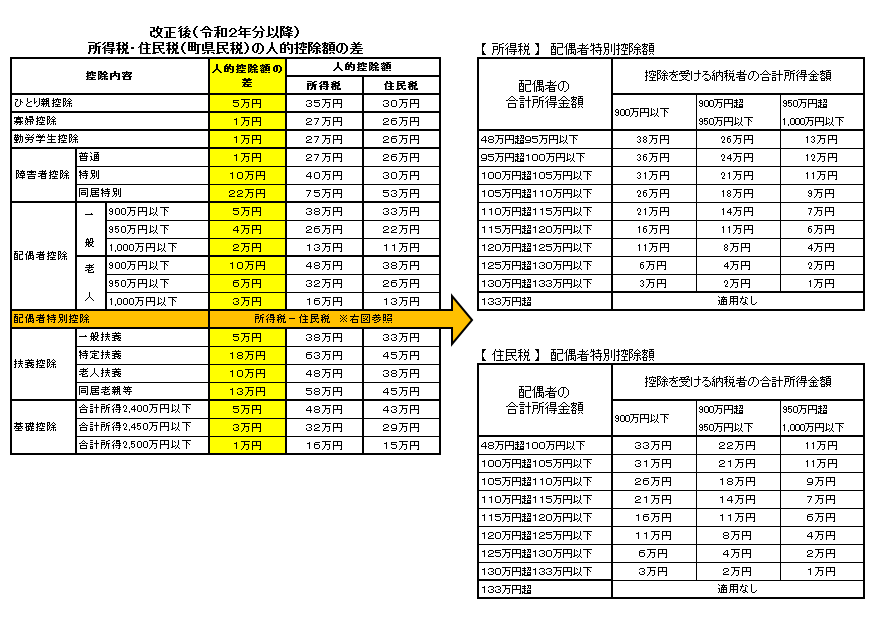

※所得税と住民税の人的控除額の差(詳細はこちら)に基づく負担増を調整するため、所得割額

から控除(税額控除)します。

1. 合計課税所得金額が200万円以下の場合、アまたはイのいずれか少ない金額の5%

ア.人的控除額の差の合計額 イ.合計課税所得金額(合計所得金額―所得控除額)

2. 合計課税所得金額が200万円を超える場合

{人的控除額の差の合計額-(合計課税所得金額-200万円)}×5%

ただし、この金額が2,500円未満の場合は、調整控除は2,500円となります。

3. 合計所得金額が2,500万円を超える場合

令和2年分(令和3年度)以降は合計課税所得金額が2,500万円を超える場合、調整

控除が適用されません。

非課税範囲の見直し

非課税を判定する合計所得金額の範囲を10万円増額します。

| 住民税の均等割・所得割が課税されない人 | ||

| 対象者 | 合計所得金額 | |

|

改正後 (令和3年度以降) |

改正前 (令和2年度まで) |

|

| ・生活保護の人 | 全て対象 | 全て対象 |

|

・障害者 ・未成年者 |

135万円以下 (125万円+10万円) |

125万円以下 |

| ・寡婦又はひとり親 | 135万円以下 | ― |

| ・寡婦(寡夫) | ― | 125万円以下 |

| 住民税の均等割が課税されない人 | ||

| 扶養親族 | 合計所得金額 | |

|

改正後 (令和3年度以降) |

改正前 (令和2年度まで) |

|

|

な し |

38万円以下 (28万円+10万円) |

28万円以下 |

|

あ り |

28万円 × (控除対象配偶者+扶養親族+1) + 268,000円 (168,000円+10万円) 以下 |

28万円 × (控除対象配偶者+扶養親族+1) + 168,000円

以下 |

|

給与収入 93万円以下 年金収入 65歳以上…148万円以下 年金収入 65歳未満… 98万円以下 |

||

| 住民税の所得割が課税されない人 | ||

|

扶養 親族 |

合計所得金額 | |

|

改正後 (令和3年度以降) |

改正前 (令和2年度まで) |

|

|

な し |

45万円以下 (35万円+10万円) |

35万円以下 |

|

あ り |

35万円 × (控除対象配偶者+扶養親族数 +1) + 42万円 (32万円+10万円) 以下 |

35万円 × (控除対象配偶者+扶養親族数+1) + 32万円

以下 |

|

給与収入 100万円以下 年金収入 65歳以上…155万円以下 年金収入 65歳未満…105万円以下 |

||

| 【 所得税 】が非課税の人(所得控除が基礎控除のみの場合) | |

| 合計所得金額 | |

|

改正後 (令和3年度以降) |

改正前 (令和2年度まで) |

|

48万円以下 |

38万円以下 |

|

給与収入 103万円以下 年金収入 65歳以上…158万円以下 年金収入 65歳未満…108万円以下 |

|

このページに関するアンケート

このページに関するお問い合わせ

- 税務課

-

電話番号:0267-45-8514

FAX番号:0267-46-3165

電子メール:zeimu(アット)town.karuizawa.nagano.jp

備考:メール送信時はE-mailアドレスの(アット)を半角@に変換してから送信下さい。

{kind=link}