![]()

令和2年度税制改正 給与所得控除・公的年金等控除から基礎控除への振替

2023年5月24日 更新

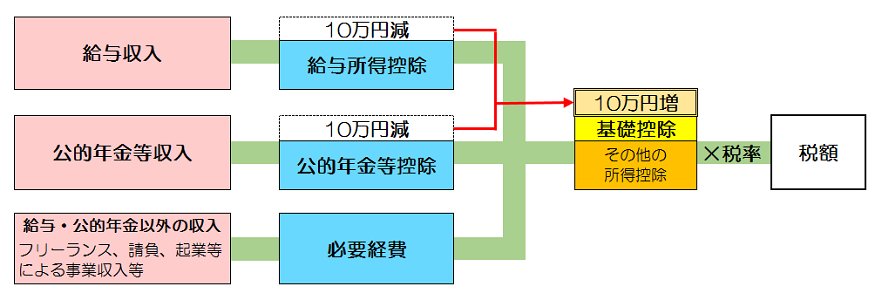

給与所得控除・公的年金等控除から基礎控除への振替

働き方の多様化を踏まえ、働き方改革を後押しする観点から、特定の所得にのみ適用される給与所得控除及び公的年金等控除の一部を、基礎控除に振り替え、より多くの方が所得控除を受けられるよう改正するものです。

※詳細については下記の各項目または財務省ホームページを参照してください。

給与所得控除の改正

〈 改正点 〉

(1)給与所得控除を一律10万円引き下げます。

(2)給与所得控除の上限額が適用される給与等の収入金額を1,000万円から850万円に

引き下げます。

(3)給与所得控除の上限額が220万円から195万円に引き下げます。

○改正後(令和3年度から)

| 給与所得の速算表 | |

|

給与等の収入金額の合計 A |

給与所得の金額 |

|

~ 550,000円 |

0円 |

|

650,001円~ 1,618,999円 |

A-550,000円 |

|

1,619,000円~ 1,619,999円 |

1,069,000円 |

|

1,620,000円~ 1,621,999円 |

1,070,000円 |

|

1,622,000円~ 1,623,999円 |

1,072,000円 |

|

1,624,000円~ 1,627,999円 |

1,074,000円 |

|

1,628,000円~ 1,799,999円 |

A÷4(★)×2.4+100,000円 |

|

1,800,000円~ 3,599,999円 |

A÷4(★)×2.8-80,000円 |

|

3,600,000円~ 6,599,999円 |

A÷4(★)×3.2-440,000円 |

|

6,600,000円~ 8,499,999円 |

A×0.9-1,100,000円 |

|

8,500,000円~ |

A-1,950,000円 |

★千円未満切り捨て

○改正前(令和2年度まで)

| 給与所得の速算表 | |

|

給与等の収入金額の合計 A |

給与所得の金額 |

|

~ 650,000円 |

0円 |

|

650,001円~ 1,618,999円 |

A-650,000円 |

|

1,619,000円~ 1,619,999円 |

969,000円 |

|

1,620,000円~ 1,621,999円 |

970,000円 |

|

1,622,000円~ 1,623,999円 |

972,000円 |

|

1,624,000円~ 1,627,999円 |

974,000円 |

|

1,628,000円~ 1,799,999円 |

A÷4(★)×2.4 |

|

1,800,000円~ 3,599,999円 |

A÷4(★)×2.8-180,000円 |

|

3,600,000円~ 6,599,999円 |

A÷4(★)×3.2-540,000円 |

|

6,600,000円~ 9,999,999円 |

A×0.9-1,200,000円 |

|

10,000,000円~ |

A-2,200,000円 |

★千円未満切り捨て

公的年金等控除の改正

〈 改正点 〉

(1)公的年金等控除を一律10万円引き下げます。

(2)公的年金等の収入金額が1,000万円を超える場合、控除額の上限を195万5千円とし

ます。

(3)公的年金等に係る雑所得以外の所得に係る合計所得金額が1,000万円を超え2,000

万円以下である場合一律10万円、2,000万円を超える場合一律20万円を(1)及び

(2)の見直し後の控除額から引き下げられます。

○改正後(令和3年度から)

| 公的年金等の雑所得速算表 | ||||

| 受給者 の年齢 | 公的年金等収入金額の合計 A | 公的年金雑所得の金額 | ||

| 公的年金雑所得以外の所得に係る合計所得金額 | ||||

| 1,000万円以下 | 1,000万円超 2,000万円以下 | 2,000万円超 | ||

|

65 歳 未 満 |

~ 400,000円 | 0円 | 0円 | 0円 |

|

400,001円~ 500,000円 |

A - 400,000円 | |||

|

500,001円~ 600,000円 |

A - 500,000円 | |||

|

600,001円~ 1,299,999円 |

A - 600,000円 | |||

|

1,300,000円~ 4,099,999円 |

A×75% - 275,000円 | A×75% - 175,000円 | A×75% - 75,000円 | |

|

4,100,000円~ 7,699,999円 |

A×85% - 685,000円 | A×85% - 585,000円 | A×85% - 485,000円 | |

|

7,700,000円~ 9,999,999円 |

A×95% -1,455,000円 | A×95% -1,355,000円 | A×95% -1,255,000円 | |

| 10,000,000円~ | A -1,955,000円 | A -1,855,000円 | A -1,755,000円 | |

|

65 歳 以 上 |

~ 900,000円 | 0円 | 0円 | 0円 |

|

900,001円~

1,000,000円 |

A - 900,000円 | |||

|

1,000,001円~

1,100,000円 |

A -1,000,000円 | |||

|

1,100,001円~ 3,299,999円 |

A -1,100,000円 | |||

|

3,300,000円~ 4,099,999円 |

A×75% - 275,000円 | A×75% - 175,000円 | A×75% - 75,000円 | |

|

4,100,000円~ 7,699,999円 |

A×85% - 685,000円 | A×85% - 585,000円 | A×85% - 485,000円 | |

|

7,700,000円~ 9,999,999円 |

A×95% -1,455,000円 | A×95% -1,355,000円 | A×95% -1,255,000円 | |

| 10,000,000円~ | A -1,955,000円 | A -1,855,000円 |

A -1,755,000円 |

|

○改正前(令和2年度まで)

| 公的年金等の雑所得速算表 | ||

|

受給者 の年齢 |

公的年金等収入金額の合計 A |

公的年金雑所得の金額 |

|

65 歳 未 満

|

~ 700,000円 |

0円 |

|

700,001円~1,299,999円 |

A - 700,000円 |

|

|

1,300,000円~4,099,999円 |

A×75% - 375,000円 |

|

|

4,100,000円~7,699,999円 |

A×85% - 785,000円 |

|

|

7,700,000円~ |

A×95% -1,555,000円 |

|

|

65 歳 以 上 |

~1,200,000円 |

0円 |

|

1,200,001円~3,299,999円 |

A -1,200,000円 |

|

|

3,300,000円~4,099,999円 |

A×75% - 375,000円 |

|

|

4,100,000円~7,699,999円 |

A×85% - 785,000円 |

|

|

7,700,000円~ |

A×95% -1,555,000円 |

|

基礎控除の改正

〈 改正点 〉

(1)基礎控除額を10万円引き上げます。

(2)合計所得金額が2,400万円を超える場合、その合計所得金額に応じた控除額が適用

されます。合計所得金額が2,500万円を超える納税義務者については基礎控除適用

外となります。

※住民税と所得税(確定申告)では控除額が異なりますのでご注意ください。

○改正後(令和3年度から )

|

合計所得金額 |

基礎控除額 |

|

~2,400万円まで |

43万円 |

|

2,400万円超~2,450万円以下 |

29万円 |

|

2,450万円超~2,500万円以下 |

15万円 |

|

2,500万円超 |

0円 |

※所得税は上から48万円、32万円、16万円、0円

○改正前(令和2年度まで )

|

合計所得金額 |

基礎控除額 |

|

|

一律33万円 |

※所得税は一律38万円

このページに関するアンケート

このページに関するお問い合わせ

- 税務課

-

電話番号:0267-45-8514

FAX番号:0267-46-3165

電子メール:zeimu(アット)town.karuizawa.nagano.jp

備考:メール送信時はE-mailアドレスの(アット)を半角@に変換してから送信下さい。