![]()

令和2年度税制改正 未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

2023年5月24日 更新

未婚のひとり親に対する税制上の措置及び寡婦(寡夫)控除の見直し

全てのひとり親に家庭に対して公平な税制を実現する観点から、「結婚歴の有無による不公平」と「男性のひとり親と女性のひとり親の間の不公平」を同時に解消するために改正するものです。

※詳しい内容については下記の各項目または財務省ホームページを参照してください。

※住民税と所得税(確定申告)では控除額が異なりますのでご注意ください。

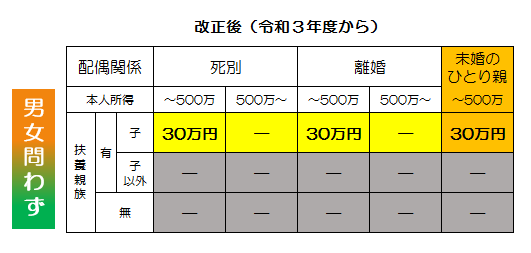

ひとり親控除の新設

〈 改正点 〉

(1)婚姻歴の有無や性別にかかわらず、生計を一にする(扶養している)子を有する

単身者について、同一の「ひとり親控除」30万円(所得税は35万円)が適用され

ます。

(2)所得制限を設定。所得合計金額が500万円を超える方は控除の対象外となります。

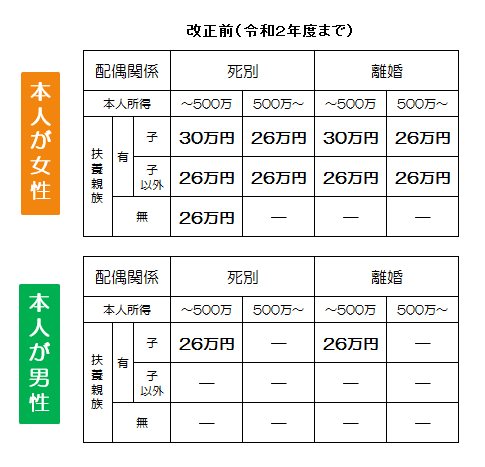

〈 改正点 〉

(1)ひとり親控除の新設により特別寡婦(30万円/所得税は35万円)と寡夫(男性)

控除(26万円/所得税は27万円)を廃止。

寡婦(女性)の内ひとり親控除に該当しない項目に対して26万円(所得税は

27万円)の控除が引き続き適用されます。

(2)所得制限を設定。所得合計金額が500万円を超える方は控除の対象外となります。

このページに関するアンケート

このページに関するお問い合わせ

- 税務課

-

電話番号:0267-45-8514

FAX番号:0267-46-3165

電子メール:zeimu(アット)town.karuizawa.nagano.jp

備考:メール送信時はE-mailアドレスの(アット)を半角@に変換してから送信下さい。