![]()

令和5年度からの個人住民税(町・県民税)の主な改正点について

2022年12月19日 登録

〇住宅ローン控除の特例の延長等

住宅ローン控除の適用について、令和4年1月1日から令和7年12月31日までに入居した方が対象となりました。

また、個人住民税(町・県民税)における住宅ローン控除限度額は次の表のとおりです。

※表中のAは所得税の課税総所得金額等(課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額)です。

| 入居した年月 |

平成21年1月から 平成26年3月まで |

平成26年4月から 令和3年12月まで (注1) |

令和4年1月から 令和7年12月まで (注2)(注3) |

| 控除限度額 |

A×5% (最高97,500円) |

A×7% (最高136,500円) |

A×5% (最高97,500円) |

(注1)住宅の対価の額または費用の額に含まれる消費税の税率が8%または10%の場合に限ります。それ以外の場合は、平成21年1月から平成26年3月までに入居した方と同じとなります。

(注2)令和4年中に入居した方のうち、住宅の対価の額または費用の額に含まれる消費税の税率が10%かつ一定期間内に住宅の取得等に係る契約を締結した場合は、平成26年4月から令和3年12月までに入居し、(注1)の条件を満たす場合の控除限度額と同じとなります。

(注3)令和6年以降に建築確認を受ける住宅(登記上の建築日が同年6月30日以前のものを除きます。)または建築確認を受けない住宅で登記上の建築日が同年7月1日以降の住宅については、一定の省エネ基準に適合している場合に限ります。

なお、控除期間について、一定の省エネ基準を満たす新築住宅等に令和4年から令和7年までに入居した場合は13年間、その他の新築住宅に令和4年または令和5年に入居した場合は13年間、令和6年または令和7年に入居した場合は10年間となり、既存住宅については令和4年から令和7年までに入居した場合は10年間となります。

住宅ローン控除の適用条件等について詳しくは、国土交通省ウェブサイトをご覧ください。

〇セルフメディケーション税制の見直し

セルフメディケーション税制の対象となる医薬品をより効果的なものに重点化し、手続きの簡素化を図った上で、令和9年度課税まで5年延長されました。

※令和4年1月1日以降の購入費から適用されます。

参考:厚生労働省ウェブサイト

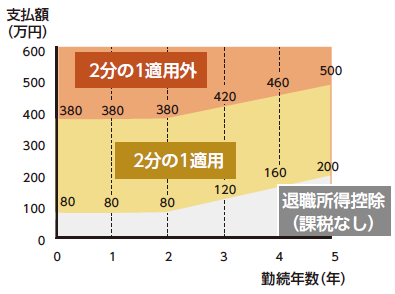

〇退職所得課税の適正化

現状の退職給付の実態を踏まえ、勤続年数5年以下の法人役員等以外の退職金(注1)についても、退職所得控除額を控除した残額のうち300万円を超える部分について、2分の1課税が適用されなくなります。

(財務省「令和3年度税制改正」(令和3年3月発行)パンフレット引用)

(注1)平成25年度分以降は、勤続年数5年以下の法人役員等の退職金については、2分の1課税を適用しないことになっています。(平成24年度税制改正)

【参考】退職所得の課税方式(改正前)

他の所得と区分して次により分離課税

(収入-退職所得控除額(注2))×1/2日×税率(注3)=退職所得に係る町・県民税額

(注2)(1)勤続年数20年まで⇒1年につき40万円

(2)勤続年数20年超⇒1年につき70万円

(注3)町民税6%、県民税4%

※令和4年1月1日以降に支払われる退職手当等から適用されます。

このページに関するアンケート

このページに関するお問い合わせ

- 税務課

-

電話番号:0267-45-8514

FAX番号:0267-46-3165

電子メール:zeimu(アット)town.karuizawa.nagano.jp

備考:メール送信時はE-mailアドレスの(アット)を半角@に変換してから送信下さい。